瞻观前沿

美国科学家最新研制出全球首个无阳极钠固态电池。这一成果有助开发出廉价且能快速充电的大容量电池,以用于电动汽车和电网。相关研究论文发表于最新一期《自然·能源》杂志。

锂基电池已成为电动汽车和移动设备的标配,但其性能受到多方面因素制约。而钠在地壳中的储量约为锂的1000倍,同时也是一种更环保的电池材料。论文第一作者、美国加州大学圣迭戈分校格雷森·戴伊谢尔解释称,在无阳极电池中,电解质和集电器之间需要保持良好的接触。使用液体电解质容易做到这一点,因为液体能四处流动,而固体电解质无法做到。但液体电解质在消耗活性材料的同时,会产生固体电解质界面堆积物,导致电池性能降低。

为解决这一问题,研究团队另辟蹊径,开发出一种新型钠电池架构:他们采用了具有类似液体流动性的固体铝粉来构建集电器。在电池组装过程中,铝粉在高压下变得致密,形成固体集电器,同时与电解质保持类似液体的接触,实现了低成本、高效率的充放电循环。

研究团队认为,新研制出来的钠电池结构稳定,可循环数百次。去除阳极并用钠代替锂,使新型电池的生产过程变得更加经济环保。创新性的固态设计也提高了电池的安全性。

图片来源:摄图网

技术价值观察

固态电池产业链上游包括原料矿产、机械设备以及基础材料,两者主要的区别在于负极材料和电解质的种类,正极材料方面几乎一致,若完全发展至全固态电池,隔膜也完全被替换。产业链中游为电池包的加工制备过程,产业链下游应用领域包括新能源汽车、储能系统、消费电子等。

美国科学家最新研制出全球首个无阳极钠固态电池,去除阳极并用钠代替锂,可循环数百次。因此,从固态电池产业链上看,该技术处于产业链的上游环节。

宏观市场观察

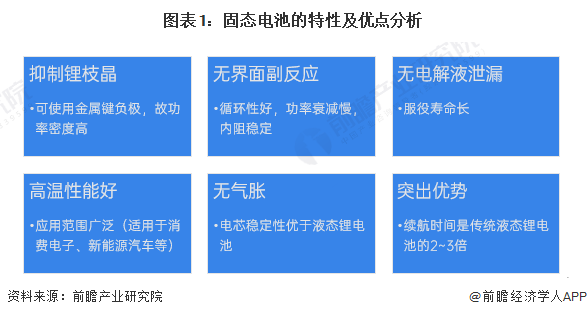

——固态电池优点

固态电池是指采用固态电解质的锂离子电池。与传统锂电池相比,全固态电池最突出的优点是安全性。固态电池具有抑制锂枝晶、无界面副反应、无电解液泄漏、高温性能好、无气胀的特性,汇总固态电池具备特性及其相应优点如下:

——固态电池行业处在商业化早期阶段

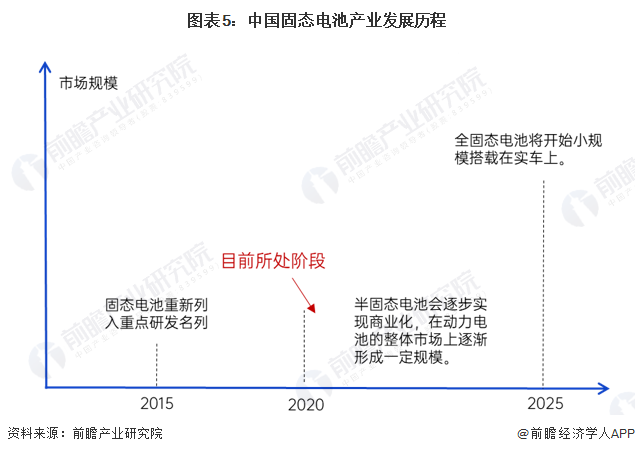

中国关于固态电池的研究至少可以追溯到20世纪70年代,几乎与锂离子电池的研究同时起步。但锂离子电池优异的性能获得了更多的认可,并在过去50年获得了巨大的进步和商业化应用,成为目前市场应用最广泛的电池体系。但由于对锂供应短缺的担忧,对能量密度、安全性等更高要求,2015年以来固态电池重新进入行业重点研发产品行列。

综合行业参与主体的技术路线图和相关产业规划,中国固态电池发展正处于加速研发阶段,使用全固态锂电池能量密度具备突破500wh/kg的潜力,在2025年前,半固态电池会逐步实现商业化,在动力电池的整体市场上逐渐形成一定规模;2025年左右,全固态电池将开始小规模搭载在实车上。

——2025年固态电池技术有望实现商业化

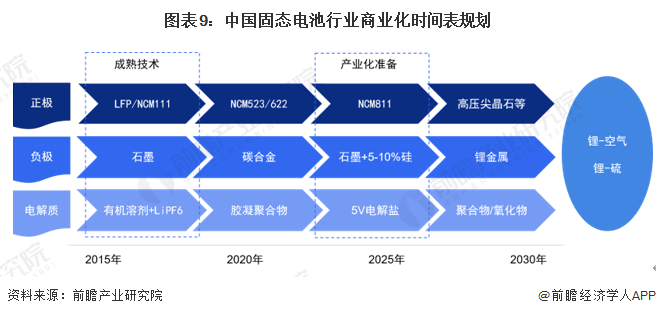

目前,全固态电解质锂动力电池存在的技术难点问题包括固态电解质材料的锂离子电导率偏低问题、固/固界面接触性和稳定性差问题、金属锂的可充性问题等。根据IEA初步预计,到2025年,固态电池技术将实现商业化。

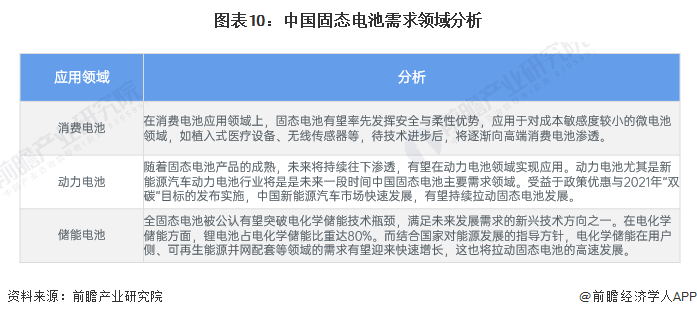

——固态电池需求领域分布

总结分析固态电池三大需求领域情况如下:

——固态电池企业情况

根据电解液的不同,锂电池可分为液态、半固态、准固态和全固态四大类,其中半固态、准固态和全固态三种统称为固态电池。目前,中国市场上固态电池整体还处于实验阶段,未实现商业化。但液态锂电池能够实现的能量密度已近极限,而使用全固态锂电池能量密度具备突破500Wh/kg的潜力,因此固态电池是未来锂电池的发展方向,也是各企业的必争高地。从企业技术布局情况来看,2023年包括辉能科技、清陶能源、卫蓝新能源等公司的产品批量交付提上日程,而中创新航、孚能科技等企业固态电池大规模量产已提上日程。

——固态电池市场前景展望

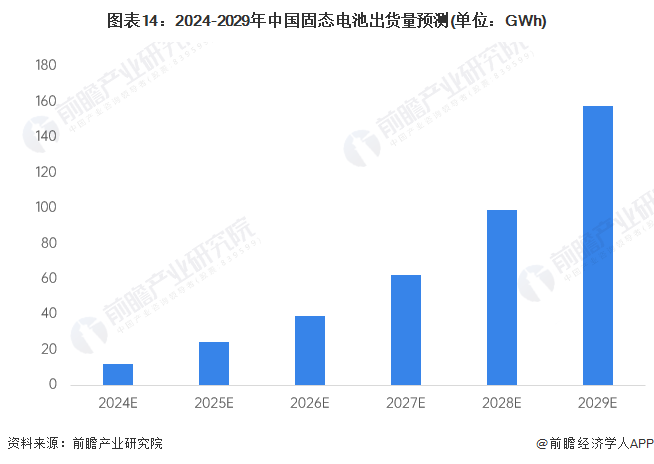

2022年以来,固态电池的研发和产业化取得了明显的进展,尤其是伴随着以卫蓝新能源和赣锋锂电等为代表的中国企业的半固态电池的量产装车,标志着半固态电池在2023年实现了经济学意义上的产业化。预计2029年中国固态电池出货量将超过100GWh。

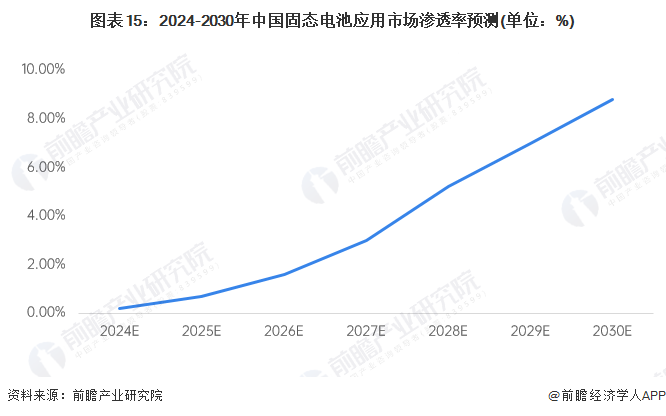

预计,固态电池将率先在动力电池、消费电池、储能等领域得到应用。到2030年,固态电池在上述三大领域的整体渗透率将达到8.8%左右。

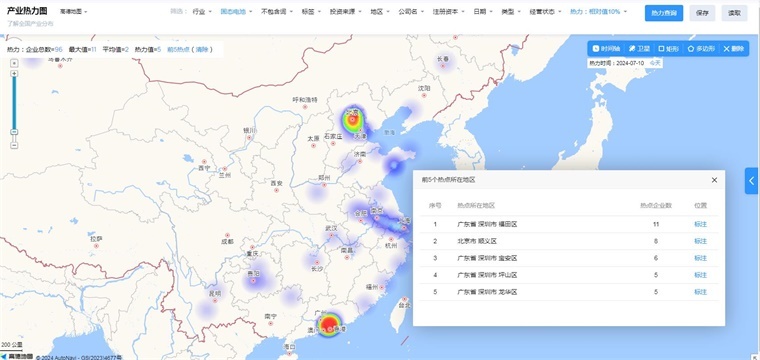

中国固态电池技术赛道热力图

根据前瞻产业热力图显示,与固态电池关键技术强关联的城市集群主要集中在华南和华北地区,并且以深圳、北京市为重点发展区域,未来布局固态电池技术及其他相关技术的发展路径,极大可能性在于华南、华北地区优先导入,其中可重点关注广东省深圳市福田区、宝安区、坪山区、龙华区及北京市顺义区所处固态电池的相关企业,以及该地方对于固态电池的产业发展投资环境、供给市场的潜力空间。